À compter du 1er janvier 2026, une évolution importante entre en vigueur pour les salariés du secteur des particuliers employeurs et de l’emploi à domicile. L’avenant n°8 du 27 juin, désormais étendu par le ministère du Travail, modifie l’annexe 3 de la convention collective relative à la prévoyance pour l’aligner sur la réforme introduite par le décret n°2025‑160 du 20 février 2025.

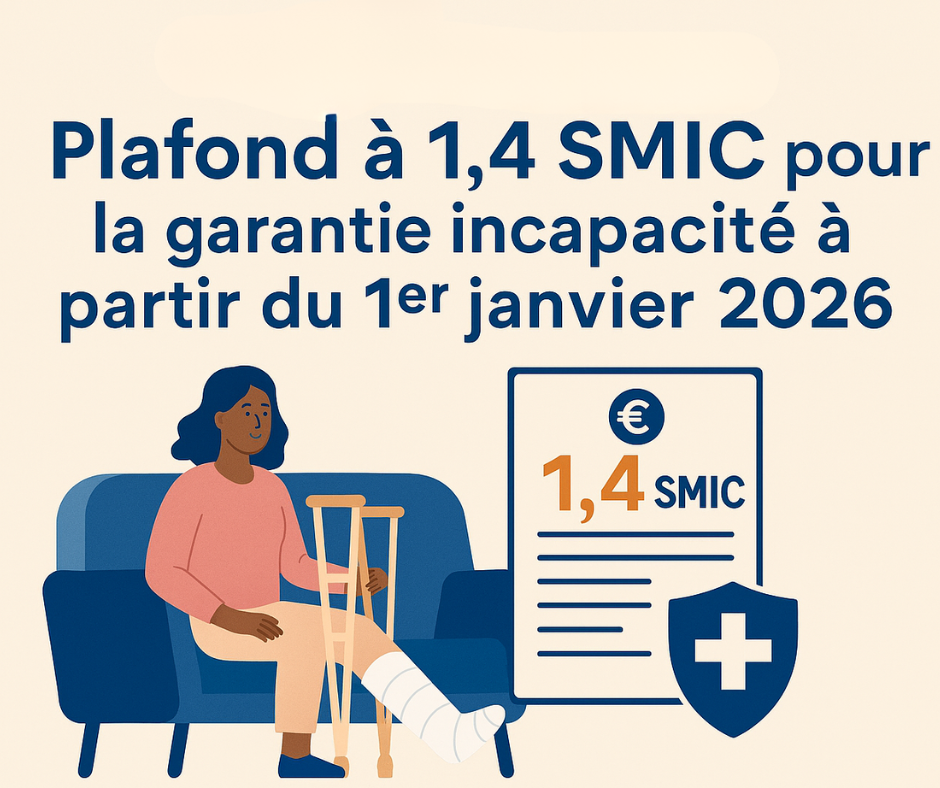

Un nouveau plafond : 1,4 Smic pour la garantie incapacité

Jusqu’à présent, le salaire de référence utilisé pour calculer la garantie incapacité pouvait être supérieur. Désormais, celui-ci est plafonné à 1,4 Smic.

Cette mise en cohérence avec les nouvelles règles de calcul des indemnités journalières de la Sécurité sociale vise à harmoniser les dispositifs et à garantir une protection adaptée, tout en assurant la soutenabilité du régime.

Une indemnisation complémentaire assurée par l’IRCEM Prévoyance

En cas d’arrêt de travail pour maladie ou accident médicalement constaté et d’une durée supérieure à 7 jours, les salariés peuvent bénéficier :

- des indemnités journalières de la Sécurité sociale,

- d’une indemnité complémentaire versée par l’IRCEM Prévoyance.

Cette indemnité vient compléter les versements de la Sécurité sociale pour assurer au salarié une rémunération égale à 81,8 % du salaire de référence journalier, sans pouvoir dépasser :

- 100 % du salaire net,

- ni le plafond de rémunération prévu par la convention collective.

Pourquoi cette modification ?

La réforme nationale du calcul des indemnités journalières introduite par le décret du 20 février 2025 impacte directement les dispositifs de prévoyance.

L’avenant n°8 permet donc :

- d’aligner la convention collective avec les nouvelles règles légales ;

- de maintenir un niveau de protection cohérent pour les salariés ;

- de sécuriser les modalités de calcul pour les organismes de prévoyance, dont l’IRCEM.

Une entrée en vigueur au 1er janvier 2026

Le ministère du Travail ayant étendu ces dispositions, elles s’imposent désormais à l’ensemble des employeurs et salariés du secteur à partir du 1er janvier 2026.